La urgente recuperación y reconstrucción ferroviaria de Argentina beneficiará a sus cinco países vecinos si decide por un modelo integrado, intermodal y rentable. La opción del open access ferroviario seguiría el camino de la primitivización logística del país, perjudicando a la Región.

Los grandes inversores ferroviarios y logísticos serios, solo optarán por un modelo ferroviario integrado, el mismo que es exitoso en Norteamérica, que servirá para que los tres modos de superficie potencien la oferta de movilidad, logística e integración con los países vecinos. El Intermodal lidera el apoyo a la economía en Norteamérica y liderará en América del Sur.

El actual sistema de Argentina y el pretendido open access son modelos ferroviarios que exigen fuerte gasto público y endeudamiento sin retorno (y participarían menos de diez empresas para muy pocos clientes).

Hacia el éxito seguro

La inserción en el control ferroviario de expertos comerciales provenientes de ferrocarriles y empresas logísticas consolidadas en el éxito del intermodalismo podrá romper la inercia iniciando con lo que se tiene y, en pocos meses, conquistar confianza frente a cargadores e inversores de todo tipo. Es una acción que se necesita hacer ahora mismo: El propio Gobierno puede insertar esa cultura, regenerarlo como ferrocomercial y luego privatizar a través de ADIFSA.

El ferrocarril de Argentina tiene que volver a conectar con los cinco países vecinos aprovechando las alianzas intermodales y modales, y con el Acuerdo ATIT (***) como herramienta normativa para el intercambio de vagones.

El ferrocarril de Argentina tiene un problema cultural comercial que lo frena por dentro (Lo técnico y económico es un resultado, no la causa).

Camino al error: Privatizar siete empresas de rezago (Ferroviario)

El actual intento de privatización ferroviaria de Argentina, es el mismo que se formula desde hace 15 años, con mínimas variantes gestión tras gestión.

La potencial concesión de la flota de vagones a 30 o 50 años es, de por sí, la señal de un error económico, pues el 90% (Leer pie de foto), responde a estándares de productividad fijados en 1899 (20 toneladas por eje o menos): Si se renovara la vía a un estándar adecuado ¿Quién compensará a los que compren/concesionen miles de unidades inútiles para el negocio?

El 90% de la flota tiene más de 50 años y sus capacidades de carga tienen la mitad de lo necesario para un ferrocarril rentable. Lo más nuevos varían de 22 a 25 t por eje, lo que tampoco servirá para lograr rentabilidad.

400 millones de Euros perdidos en 2024 en un esquema europeo de casi 100.000 millones de subsidios anuales que no logran captar más clientes a trenes de carga

En Argentina, el 94% de las vías tiene CERO tecnología de seguridad operativa como para un mínimo tráfico regular, y 15.000 de sus 17.000 km de vías están en pésimo estado (Y las nuevas ya tienen 10/15 años con casi nulo mantenimiento).

Es decir, una privatización open access del caso argentino, será garantía de disconformidad y litigio día tras día, tren tras tren, negocio tras negocio.

Acción de corto plazo para U$S 30.000 millones de inversión

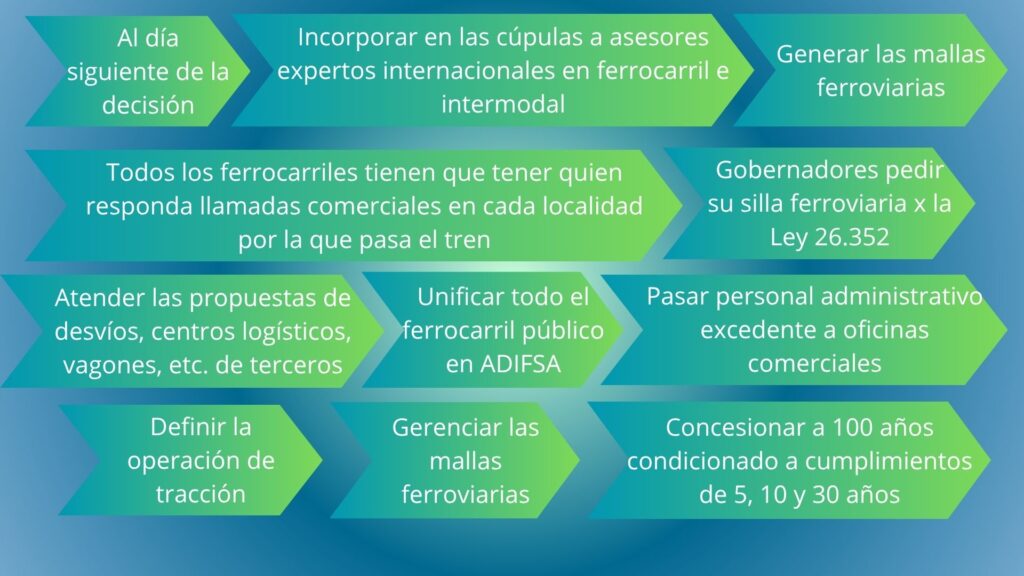

Hay otra opción que el Gobierno argentino podrá implementar ya mismo, con impactos desde el 2do día en el que el público podrá comenzar a medir la mejora, y es el proceso hacia un ferrocarril integrado en el que compitan miles de negocios en lugar de trenes y modos.

A partir de la incorporación de un staff de conducción comercial con experiencia internacional en la dirección centralizada ferroviaria y en intermodalismo, en pocos meses se podrán lograr resultados que atraerán acuerdos de carga y de inversiones logísticas ad referéndum de la mejora sostenida y la reconstrucción a máximo estándar.

Efecto circular

La reconstrucción a máximo estándar hará posible que sea un atractivo para las inversiones logísticas y para los cargadores y, al mismo tiempo, la generación de confianza (por calidad de prestación «con lo que hoy está»), permitirá acercar el volumen de compromisos que facilitará la inversión a máximo estándar.

Experiencia a disposición (Solo si es modelo integrado)

Esta Asociación AIMAS, a través de su asociados y aliados, mantiene consulta permanente con profesionales y empresarios del ferrocarril y el intermodalismo de otros países, particularmente de Norteamérica, donde resulta amplia la intención por acercarse al Sur para participar en el desarrollo del intermodalismo y en el caso ferroviario de Argentina, pero resulta unánime el rechazo de empresas y expertos en participar en un mercado local ferroviario que pretende imponer el deficitario modelo open access.

El modelo rentable para pronta inversión

Entre minería, granos, petróleo, manufacturas, tránsito pasante de otros países, y una alta integración intermodal con la logística del camión y el barco de cabotaje y cabotaje regional, la puesta en valor de 22.500 Km de vías ferroviarias de Argentina (conectando con todos los países vecinos), y a máxima capacidad técnica, conforman una oportunidad de movilización de 100 millones de toneladas anuales de carga sin necesidad de subsidios públicos.

El esquema que la inversión necesita para creer

En coincidencia con las políticas públicas del gobierno de Argentina en liberalizar mercados y en delegar funciones hacia las provincias:

La Economía de Variedad que entiende la Asociación AIMAS como la oportunidad de generar gran escala a partir del desarrollo de múltiples negocios logísticos que convergen desde el camión contratando al ferrocarril aportando centros de transferencia, complejos logísticos e industriales, flotas de vagones, flotas de contenedores, contratos de bodega a largo plazo, es la que con las tres leyes citadas hará posible el inicio del modelo «con lo que se tiene» y empujará al rápido avance hacia la rentabilidad y las grandes inversiones en reconstrucción a máximo estándar.

En el caso intermodal hacia un modo troncalizador como el ferrocarril, la Economía de Variedad sucede en la convergencia de muchos clientes del camión y la logística hacia muchos puntos de transferencias (¡Estaciones y desvíos!), lo que genera escala en densidad de tráfico desde cientos o miles de cargadores a través de esos cientos de nodos y transportistas automotor.

Privatizar una Red consolidada para múltiples oportunidades de inversión

Con las leyes mencionadas, el Gobierno Argentino puede:

Unificar el ferrocarril en la empresa de infraestructura existente (Ahora llamada ADIFSA) y, a partir de allí, iniciar los mecanismos de inversiones (Eliminando varios directorios y gerencias superpuestas, por lo que podrá derivar personal al área comercial).

Eliminando toda superposición de oficinas y unificando el soporte al sistema privatizado, ADIFSA (ex ADIFSE) deberá pasar a cumplir el rol que tenía el «Railway Building» hasta 1950: La oficina de ajustes de los ferrocarriles (clearing) que pertenecía a las empresas ferroviarias de Argentina para garantizar la continuidad e interconexión de la red.

Como titular de todo el sistema, es la que podrá simplificar todas las privatizaciones, concesiones, gerenciamientos y el acceso de cientos de nuevas inversiones en docenas de tipos de negocios ferroviarios.

Edificio de Alsina y P colón en Buenos Aires donde funcionaba la "Oficina de ajustes de los ferrocarriles". Su liquidación inició la desconexión de la Red

Las recomendaciones que en adelante se describen, servirán al gobierno de Argentina para que, junto con las provincias interesadas, puedan iniciar el proceso de privatización ferroviaria desde el primer día de aplicación para que:

a) Participen cientos de empresas;

b) se beneficien miles de mercados;

c) se logre un ferrocarril rentable en alianza con todo el transporte;

d) entre gerenciamientos de mallas e inversiones en infraestructura, se puedan generar gerenciamientos y concesiones de entre 10 y 100 años.

Las provincias tienen la oportunidad de «pedir su silla ferroviaria» para conformar las mallas regionales y fortalecer la conexión con los negocios locales (minería, petróleo, granos, manufacturas, transportistas, logísticos, puertos).

ADIFSA debe constituir oficinas comerciales en toda la red para recibir las propuestas de desarrollo de centros logísticos, centros de transferencia, oficinas de e-commerce, oficinas de paqueterías y correos, dando máximo aprovechamiento colectivo y comercial a las estaciones ferroviarias (Con las normas vigentes, puede realizarlo desde ahora mismo).

ADIFSA debe instruir a los concesionarios públicos y privados vigentes, para que aseguren oficinas comerciales a lo largo de todas sus redes y así recibir los pedidos de carga y de servicios (Todos los concesionarios están en situación provisoria, por lo que ADIFSA podrá exigirles tal cuestión).

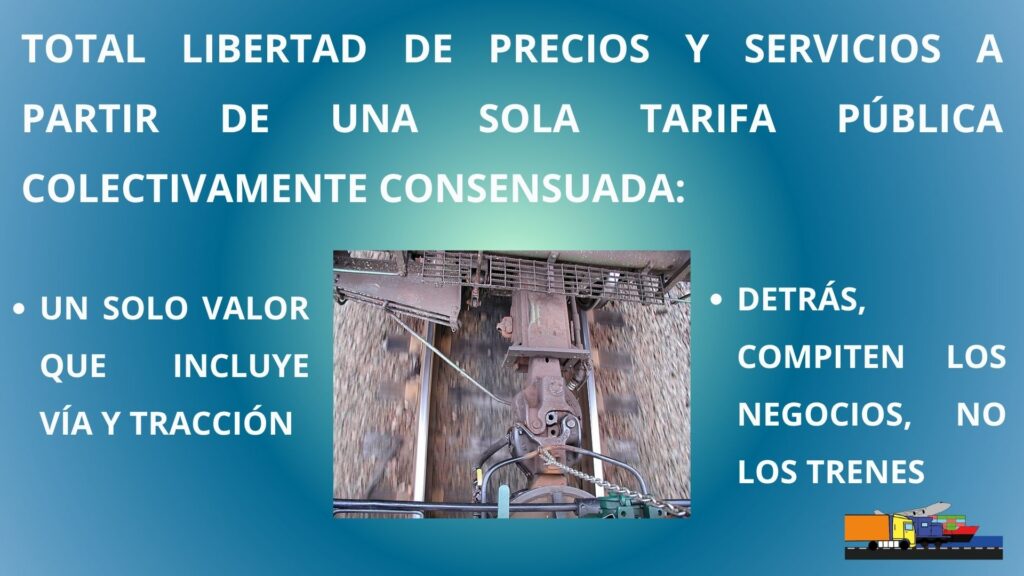

ADIFSA debe generar un complejo de costos internos equilibrados entre mallas para disponer como única tarifa cuasi plana y pública al servicio de tracción ferroviaria de vagones para que todos los demás negocios, desarrollados por terceros, sean de libre competencia «detrás de la locomotora».

ADIFSA deberá constituir una organización colectiva con los participantes efectivos en inversiones ferroviarias, logísticas integradas al modelo para gerenciar el clearing de compensaciones del flujo de transportes, servicios y contraprestaciones, y que además sea el generador de información estadística que sirva al público y al propio ecosistema integrado intermodal ferroviario.

Dentro de la tarifa de tracción debe estar contemplado todo concepto (tracción, uso de vía, estacionamiento, administración, etc.).

La vía y la tracción de la locomotora es todo lo que necesita el vagón para movilizar los negocios propios y de la carga que moviliza. Es por eso que "la tracción" se convierte en la base, la garantía, de todo lo demás que va detrás y junto a las vías (Lo transbordos, almacenes, etc.).

El equilibrio de costos y su asignación entre mallas a toda la red, y la propia tarifa de tracción, debe disponer de un mecanismo colectivo de seguimiento y corrección basada en estadísticas y en participación de todas las mallas y de los sectores de la carga y de las inversiones.

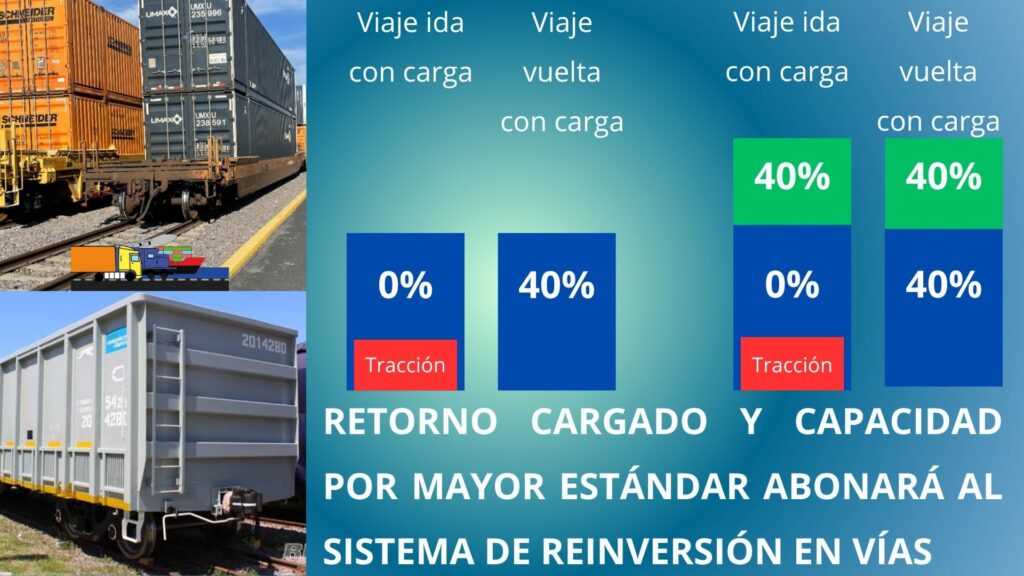

La tarifa de tracción no deberá variar ni por el largo del tren ni por la capacidad del vagón ni por la carga:

La tarifa deberá tomar como referencia la tracción del vagón de graneles de 80 toneladas brutas y al vagón de 40 pallets ARLOG/Americanos.

Se debe establecer un mecanismo en el que entre el 25 y el 40% de toda facturación por carga excedente al vagón base (80 t o 40 pallets) por el transporte facturado al cliente de esa carga, pase al fondo de reinversión en infraestructura de vías y seguridad operativa ferroviaria.

La tarifa de tracción siempre debe aplicarse sobre el viaje en un solo sentido y sin cargo en el opuesto. En igual forma que en el punto anterior, entre el 25 y el 40% del transporte facturado por retorno cargado deberá pasar al fondo de reinversión en infraestructura de vías y seguridad operativa ferroviaria.

El concepto anterior es la herramienta financiera del modelo integrado ferroviario 5F (AIMAS (**)) y su capacidad de reinversión estará dada por la incorporación de vagones de palletizados de mayor capacidad aprovechando capacidades existentes de vías, y en el urgente aumento del estándar de cargas a 32,5 t por eje, gálibo liberado mínimo de 7,52 m en altura y en el gálibo liberado en ancho de 3,25 m.

Desde el primer día del cambio en la mentalidad comercial del ferrocarril, desde ADIFSA como soporte de inicio y estructura de soporte institucional del sistema gerenciado, concesionado, privatizado, se deberán recibir y encaminar iniciativas, compromisos de inversiones privadas en:

Gestión de vagones (existentes) en alquiler en pequeñas flotas hasta su baja definitiva por cambio en el estándar de capacidad del ferrocarril; (Nota de AIMAS Vagones)

Incorporación de nuevos vagones por flotas privadas;

Incorporación de flotas de contenedores para operación tren – camión – barco;

Flotas de semirremolques portacontenedores;

Iniciativas de operación de coches furgones de paquetería, e-commerce y postal;

Explotación integral o parcial de estaciones ferroviarias con fines de logística y movilidad; (Nota AIMAS 1 – Nota AIMAS 2)

Construcción de desvíos ferroviarios privados;

Negocios de contratos de bodega, tracción y servicios a corto, mediano y largo plazo;

Contratos ad referendum de la mejora y recontrucción;

Todo los puntos anteriores constituirán, en corto plazo, la cartera de negocios y compromisos que servirán para la financiación de la reconstrucción total del sistema ferroviario de Argentina y su reconexión con los países vecinos.

La iniciativa 5F cambia la capacidad de respuesta del ferrocarril ante toda la economía

Gobernadores, presidentes, ministros, secretarios, empresarios creen desde hace más de 6 décadas que el ferrocarril necesita dinero público y que no tiene obligación de ser comercialmente eficiente, sino tan solo existir y esperar que en un día muy lejano, vuelva a servir para la economía del País y con los vecinos.

Por el contrario, con la logística del camión como principal aliado e inversor extensivo kilómetro a kilómetro y tipo de carga por tipo de carga, y con una conciencia comercial ferroviaria que debe ser insertada (con un pequeño número de expertos) desde el primer momento, en el primer día en que el gobierno nacional y las provincias tomen la decisión, podrán iniciar la privatización y cambiar la logística y la movilidad de Argentina dentro de sus propios mandatos.

Lo que no debe suceder para que por fin pueda suceder

Entre Marzo de 2022 y hoy, Julio de 2025, SOFSE (operadora gubernamental de trenes de pasajeros) perdió la oportunidad de facturar 1,9 millones de dólares en concepto de bodega de furgón de pasajeros para paquetería.

Junto a los sectores empresariales del transporte automotor y de la pequeña y mediana empresa, y un transportista convencido e interesado, AIMAS propuso a la SOFSE y a ADIFSE (Administradora de infraestructura ferroviaria gubernamental) que iniciaran un contrato de servicios de encomiendas por furgón completo (lotes acelerados) para iniciar la alianza camión tren aprovechando que ese furgón va y viene vacío 2 veces al día entre Mar del Plata y Plaza Constitución.

Jamás han respondido más que con la frase «lo están viendo los abogados de tal y de cual gerencia», mientras que es un tema estrictamente comercial de prácticas que están normadas en el ferrocarril desde antes de la ley ferroviaria de 1893.

Desde 2015 que estos furgones circulan uno en cada tren de largo recorrido sin llevar ningún negocio a bordo, siendo que en cada estación donde el tren se detiene, hay transportadoras de paquetería interesada en contratar el uso de su bodega rodante.

Por un deslave, en 2007 se cortó la conexión ferroviaria en el Norte de Argentina, interrumpiendo el corredor bioceánico. Aún no lo ha reparado.

En marzo de 2025 se cortaron 3 km de vías por inundación en Bahía blanca del corredor a Vaca Muerta (principal negocio del País). Aún no hay ninguna reparación.

Entre 1964 y 1971 Argentina fue el 2do país con intermodalismo, pero lo perdió porque el ferrocarril no cumplía los tiempos.

El modelo cultural ferroviario privado y público optó por exprimir infraestructura y equipos, pasando de 29.000 Km de vías en 1994 a tan solo 17.500 en 2025.

Intermodal es el mejor negocio para la Economía

Todo lo expresado como propuesta de ferrocarril integrado 5F y el proceso para ponerlo en marcha, solamente requiere de que todas las administraciones ferroviarias públicas y privadas, dispongan un teléfono comercial en cada localidad por donde pasen los trenes; que esa oficina responda siempre o con un contrato de carga inmediato, o con un compromiso de servicio ad referéndum con parámetros ciertos.

El conductor de un camión, el propietario de un solo camión, el gerente de una corporación logística y el dueño de una camionera siempre tienen respuesta: El ferrocarril tiene en el camión a su principal cliente por delante, y al principal aliado del cual aprender.

Gobernadores, Ministros, Secretarios, Presidente tan solo deben imponer una política comercial en la mente ferroviaria, y comprender que los resultados estarán en menos de un semestre.

El concepto de intermodalidad del transporte en la Ley 27.132 Art 2 Inc C da soporte a toda intención de constituir alianzas, normas menores dentro de cada uno de los modos de transporte, aprovechar con simples oficinas comerciales (públicas o privadas) para considerar y autorizar propuestas de inversión en vagones de terceros, contenedores, semirremolques, centros de transferencia, contratos de bodega (take or pay) para financiar a esos y al propio ferrocarril, etc.

El concepto de interconexión de la red, en el mismo inciso, obliga y da soporte jurídico al lugar de la ADIFSA para que, siendo el titular de la red que delegará en gerenciamientos y concesiones, y a la que aportarán miles de inversiones complementarias de terceros, desarrolle el esquema de acuerdos, compensaciones de tráfico, monitoreo estadístico, etc que garanticen la circulación continua de los negocios entre todos los puntos de la red garantizando la libertad de intercambio y comercio (Razón por la que se cita más arriba que el rol de ADIFSA deberá ser análogo al que tuvo la «Oficina de Ajustes de los Ferrocarriles»).

La oportunidad dispuesta para que las provincias pasen a ser parte de unidades administrativas de la infraestructura (Ley 26.352 Art 14 inc H), requiere que realicen la solicitud a la Presidencia de la Nación. Su participación, atento a la delegación de gestiones que persigue el Gobierno de Argentina, coincide con la mayor cercanía de las provincias con la producción y sus empresas, así como también con la relación con los proyectos de carga minera y petrolera, ya que esas actividades son de incumbencia provincial.

La claridad del inciso K artículo 5to de la Ley de Transporte Automotor de Cargas da soporte jurídico a las decisiones que tome el Gobierno Nacional en pos de la facilitación de inversiones en centros de transferencia camión – tren – puerto de todo tamaño y en todo sitio.

Es el Acuerdo realizado en 1989 y puesto en vigencia desde 1991 hasta la fecha para los protocolos que permiten que un camión o un vagón ferroviario de un país circule y comercie en otro país o lo atraviese.

fue firmado por Perú, Chile, Bolivia, Argentina, Paraguay, Brasil y Uruguay, y fue y es uno de los más exitosos del Mundo.

Acceso a documentos y notas de AIMAS relacionadas

5F cumple con el inciso doctrinario C del artículo 2do Ley 27.132: Aquí la nota

El ferrocarril de Argentina va a perjudicar a toda la Región si no migra al modelo integrado e intermodal: Aquí el documento completo

Economía de Variedad -para generar escala: Aquí la nota

Generación 5F: Modelo de integración intermodal ferroviaria: Ver nota aquí

Grupo ferroviario mexicano ratifica lo que sostenemos hace 8 años: Intermodal es lo que funciona: Aquí la nota

El tren urbano y el Pacífico de Jujuy a Arica: Aquí la nota

La logística del camión generará grandes inversiones ferroviarias -compiten los negocios, no los trenes: Aquí la nota

Ferrocarril Integrado para que la Minería, Oil&Gas se despeguen del retraso «open access»: Aquí la nota

El Cono Sur necesita que Argentina se decida por un ferrocarril rentable: Aquí la nota

¿Qué es el 5F?

Es el desarrollo de un modelo ferroviario realizado por el equipo de AIMAS a partir del éxito del modelo intermodal ferroviario – logístico – camión de Norteamérica, pero sumando cuatro factores heterodoxos para el aumento de producción y rentabilidad: 1) Profundizar la alianza intermodal con el camión en todo; 2) Atención de todo tipo de tráficos que sean negocio en todo lugar; 3) Inicio de rápida mejora con trenes mixtos de pasajeros que aseguren carga, e-commerce, paquetería y vagones sueltos en todo lugar (y que luego de la reconstrucción será el servicio premium -siempre «parando en todas»-); 4) En alianza con camiones y barcos de cabotaje, no compiten los trenes sino los negocios: El concesionario de la infraestructura opera la tracción, la vía y toda cuestión de la red, pero detrás de esa tracción van los vagones de cientos de diferentes negocios que compiten.

Una operación de un negocio ligado al ferrocarril integrado podrá partir de la consolidación de un único vagón hasta miles, aumentando drásticamente la capilaridad de la red.

With the Electronic Signature Platform of our Gold Honorary Partner and strategic ally NOVANDI, we will send you the document so that you can easily sign it.