El tamaño y la versatilidad de los vagones ferroviarios para paletizados puede bloquear o facilitar la integración intermodal y, particularmente, a la rentabilidad ferroviaria y a la oferta para todo sector y lugar del territorio económico.

El tren que solo pasa de largo deja al 99% de los mercados sin oferta y a sí mismo sin oportunidades de mejor rentabilidad. Los vagones deben ser aptos para una alianza logística con el camión y servir para interactuar entre dos estaciones cualesquiera. Camión, tren y público ganarán.

(El caso aquí descrito es de Argentina, pero el criterio es replicable en todos los países de América del Sur – Los antecedentes técnicos son producto de los Equipos de AIMAS).

Cuestión de tamaño

El estándar de ancho, alto y peso de un ferrocarril condicionan a su propio negocio y al territorio que atiende.

NOTA: Quedan fuera de éste análisis las líneas ferroviarias que son simples «cintas transportadoras» de productos de la propietaria de ese mismo ferrocarril y que no pasan por pueblos ni ciudades.

Cuando movilizamos a 7 personas con un pequeño vehículo de 4 asientos estaremos obligados a hacer dos viajes, mientras que si disponemos de uno de 7 asientos será un solo viaje con, quizá, apenas un mayor costo general, pero con mucho menor costo por pasajero.

En el mismo sentido, un vagón ferroviario que lleve 33 pallets será mejor negocio que uno que solo pueda transportar 20 o 24 pallets.

El ferrocarril de Argentina dispone de vagones que generan rentabilidad negativa, pues utiliza para trocha ancha un estándar definido en 1899 (20 toneladas por eje) y uno aún menor en las trochas media y angosta.

La poca capacidad de lo vagones genera más costos que ingresos.

Lo mismo sucede en varios ferrocarriles de América del Sur, donde solamente Brasil está consolidando sus vías con un mismo y alto estándar de capacidad.

Nota: Los cálculos y parámetros de productividad de vagones y de capacidad de reinversión, son realizados por integrantes y colaboradores de AIMAS. Más información en las notas citadas al pie de ésta.

Quienes

En el caso de referencia, Argentina, las decisiones sobre los estándares de capacidades de vagones e infraestructura surgen de la autoridad de aplicación, la CNRT (Comisión Nacional de Regulación del transporte), la cual sostiene manuales normativos anteriores a 1990 y donde algunos superan los 120 años.

Pese a las pruebas técnicas adjuntadas y aduciendo que «habría que hacer más estudios», en 2009, la CNRT se opuso formalmente al pedido de recuperación de gálibo ferroviario para trocha ancha de 7,52 m en altura que solicitó el Consejo Portuario Argentina y que tenía el acuerdo de los cuatro concesionarios ferroviarios del momento.

Aduciendo que la red ferroviaria argentina «era del tipo europeo», en 2017 volvió a oponerse a ese tema por expediente ante la solicitud de recuperar ese gálibo por parte de la Dirección Nacional de Transporte Automotor de Cargas.

No se han podido ubicar estudios técnico económicos que determinen el porqué de la conveniencia de continuar con estándares de baja capacidad, salvo en los comentarios subjetivos de algunos proyectos que se limitan a expresar que tendría un mayor costo, pero no lo contrastan con datos probatorios.

Los concesionarios ferroviarios públicos y privados, así como quienes pretenden sumarse al negocio del riel en futuras concesiones y/o compras, los gobiernos nacional y provinciales de Argentina, así como también los organismos de crédito (y hasta los estudios académicos), deberían expresar en datos y objetivos cálculos el impacto financiero de corto, mediano y largo plazo que provocarían la menor o mayor capacidad de carga en toneladas y en volumen de los vagones.

La demostración de viabilidad de repago ferroviario con menores o mayores estándares de capacidad no debieran resolverse con simples compensaciones de reducción de impactos ambientales.

Hacer cuentas con nuevos estándares

Vagones mineros de Chile y Argentina tienen capacidades menores a 16 toneladas por eje.

Cuando se calculan los resultados operativos para el corredor Bahía Blanca – Vaca Muerta con vías de 32,5 toneladas por eje, la productividad reduce el tiempo de reinversión a menos de 15 años.

Por ejemplo, la movilización de 6.000.000 t anuales para cruzar a la Cordillera de los Andes a lo largo del Corredor Capricornio hacia Chile, con la minería de Argentina, más los graneles de Paraguay y Brasil, más los contenedores del mismo, requerirían U$S 50.000 anuales de subsidio por cada kilómetro de vías porque los vagones generarían rentabilidad negativa.

Ese mismo grupo de líneas ferroviarias, reconstruidas a máximo estándar, generarían excedente anual por kilómetro de U$S 50.000 que servirán para el pago de la reinversión en la infraestructura.

Nota: Los cálculos toman de referencia el costo operativo de vagones de graneles de trocha ancha para 55 toneladas netas como «el costo de subsistencia operativa», en el que la empresa cumple con sus objetivos de movilizar carga (hace 33 años), pero no logra excedentes que le permitan reinvertir en ningún rubro (vías, equipos, etc.).

La productividad ya fue experimentada y probada

Cada estación como centro logístico multipropósito - De todo tamaño y en toda la Red

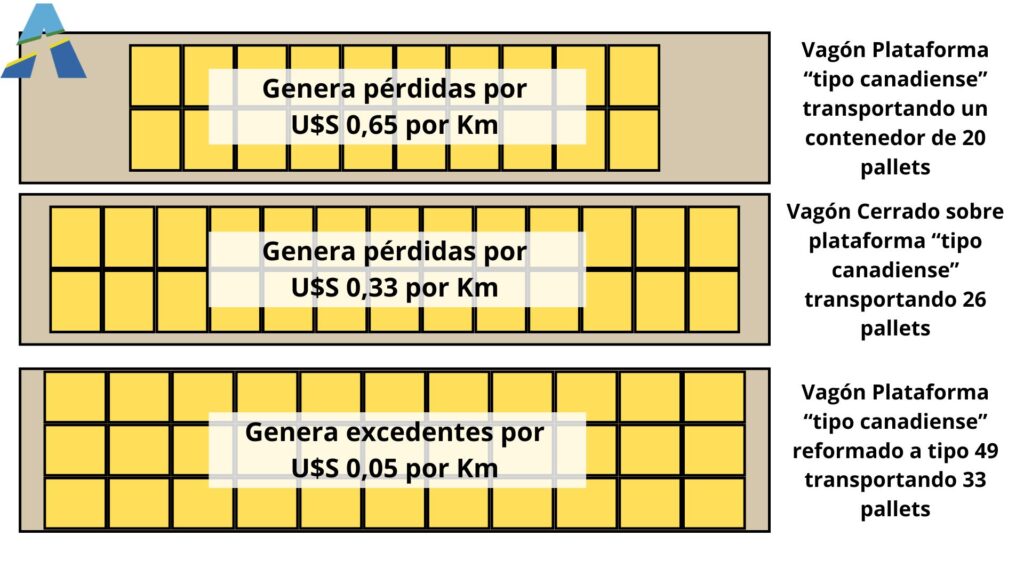

En el caso de los 150 vagones reformados a Tipo 49, que son el caso de referencia para esta nota (Foto de portada), se buscó el aumento de rentabilidad sobre la plataforma existente (Vagones playos «tipo canadiense»), aprovechando el máximo del ancho permitido en los ferrocarriles de trocha ancha de ese país (que supera en solo 5 centímetros al ancho permitido de trocha métrica y es idéntico al de trocha media).

Aunque la mayoría están abandonados sin uso a lo largo de las redes de trocha ancha y de trocha media (Porque el criterio del ferrocarril pasó a no atender como clientes a docenas de miles de clientes de todo tipo de carga general).

Al ensancharlo en 23 centímetros, lograron aumentar en un 27% la productividad por vagón. Aplicando el mismo criterio, y el mismo análisis particular (productividad del vagón) y general (productividad de la red), la imposición de nuevos vagones aptos para 45 pallets en un nivel y, si la carga y el peso lo permiten, hasta 90 pallets, ese vagón pasaría a proveer excedentes operativos de entre 0,69 y 3,10 dólares por cada kilómetro recorrido.

¿Qué hacer hoy y ahora?

El propio equipamiento logístico de las empresas de transporte automotor, y sus capacidades comerciales, podrían trabajar ahora mismo en contratar flete ferroviario y activar las estaciones (Y nuevos desvíos)

Todas las líneas ferroviarias en servicio de hoy en Argentina, tienen capacidad remanente (La mayoría con menos de un tren por día por ramal).

En seis meses: La atención por parte de los departamentos comerciales de los concesionarios ferroviarios públicos y privados a los empresarios de logística, a los transportistas y a los colectivos productores, comerciantes e industriales a lo largo de esas vías, va a disponer a la vista a la demanda, donde en muchos casos se podrán iniciar acuerdos de uso de espacios y de opciones de transporte.

Pero ¿Alcanzarían los vagones?. Prontamente no alcanzarían.

En un año: Las mismas empresas interesadas en el transporte de palletizados se pueden transformar en el conjunto de inversión o de respaldo a la inversión (por contratos de bodega a futuro), para realizar la reparación y reforma a vagón de palletizados a cientos de plataformas existentes.

El ferrocarril pierde dinero en cada kilómetro que recorren las actuales plataformas «tipo canadiense» transportando contenedores, pues acortan la capacidad de largo del tren, al tiempo que la racionalización operativa y la recuperación de plataformas portacontenedores (abandonadas a lo largo de la red) permitirá ahorrar dinero y generar más negocios de transporte.

En la estación Deán Funes, en Córdoba, al igual que en muchas otras, hay 16 plataformas de 2TEUs abandonadas. Lo mismo pasa con más de 100 vagones Tipo 49 (El de la foto) y otras plataformas de todo tipo.

En resumen

El ferrocarril de la región (Salvo Brasil) atiende a muchos menos lugares y negocios de los que atendía hace medio siglo. Los trenes que aún funcionan, pasan de largo y dan servicio a menos de un centenar de clientes con trenes de uno o dos productos por vez.

Esos trenes dejan sin ser atendidos a productores, comerciantes, industriales, logísticos del 99% de los mercados y la mayoría de pueblos y ciudades: Son todo el negocio (la economía de variedad) que aumentará la escala de la red ferroviaria (si lo comienzan a servirlos desde ahora, con lo que se dispone).

La inserción de la carga general, iniciando con lo que se dispone y con mayor capacidad comercial y mejor explotación de los servicios, generará reducción del déficit e ingreso de inversiones colaterales (estaciones, nodos logísticos, desvíos, vagones, contenedores, coches, e-commerce, equipos intermodales, semirremolques) que, en conjunto, podrán generar compromisos de bodega de corto, mediano y largo plazo, con los que el ferrocarril podrá planificar las grandes inversiones en infraestructura, pues tendrá con qué pagarlas y los beneficios que le justificarán concretarlo.

El segundo secreto está en la capacidad de los vagones, pero el primer secreto está en la Economía de Transporte Intermodal. Ambos llevan a redescubrir los negocios de la alianza camión – tren para el ferrocarril integrado 5F (que propone AIMAS).

Septiembre 27 de 2025

Asociación Intermodal de América del Sur

Acceso a documentos y notas de AIMAS relacionadas

5F cumple con el inciso doctrinario C del artículo 2do Ley 27.132: Aquí la nota

El ferrocarril de Argentina va a perjudicar a toda la Región si no migra al modelo integrado e intermodal: Aquí el documento completo

Economía de Variedad -para generar escala: Aquí la nota

Generación 5F: Modelo de integración intermodal ferroviaria: Ver nota aquí

Grupo ferroviario mexicano ratifica lo que sostenemos hace 8 años: Intermodal es lo que funciona: Aquí la nota

El tren urbano y el Pacífico de Jujuy a Arica: Aquí la nota

La logística del camión generará grandes inversiones ferroviarias -compiten los negocios, no los trenes: Aquí la nota

Ferrocarril Integrado para que la Minería, Oil&Gas se despeguen del retraso «open access»: Aquí la nota

El Cono Sur necesita que Argentina se decida por un ferrocarril rentable: Aquí la nota

¿Qué es el 5F?

Es el desarrollo de un modelo ferroviario realizado por el equipo de AIMAS a partir del éxito del modelo intermodal ferroviario – logístico – camión de Norteamérica, pero sumando cuatro factores heterodoxos para el aumento de producción y rentabilidad: 1) Profundizar la alianza intermodal con el camión en todo; 2) Atención de todo tipo de tráficos que sean negocio en todo lugar; 3) Inicio de rápida mejora con trenes mixtos de pasajeros que aseguren carga, e-commerce, paquetería y vagones sueltos en todo lugar (y que luego de la reconstrucción será el servicio premium -siempre «parando en todas»-); 4) En alianza con camiones y barcos de cabotaje, no compiten los trenes sino los negocios: El concesionario de la infraestructura opera la tracción, la vía y toda cuestión de la red, pero detrás de esa tracción van los vagones de cientos de diferentes negocios que compiten.

Una operación de un negocio ligado al ferrocarril integrado podrá partir de la consolidación de un único vagón hasta miles, aumentando drásticamente la capilaridad de la red.

With the Electronic Signature Platform of our Gold Honorary Partner and strategic ally NOVANDI, we will send you the document so that you can easily sign it.