El denominado Belgrano Cargas y Logística SA, es un ferrocarril que administra tres líneas de tres trochas diferentes, y su recorrido geográfico alcanza las siete conexiones ferroviarias internacionales que alguna vez tuvo el Cono Sur de la América del Sur. Su revitalización completa será clave para el desarrollo económico de la Región.

¿Cómo avanzamos? Con usted como Socio. Con su Empresa como Socio Honorario.

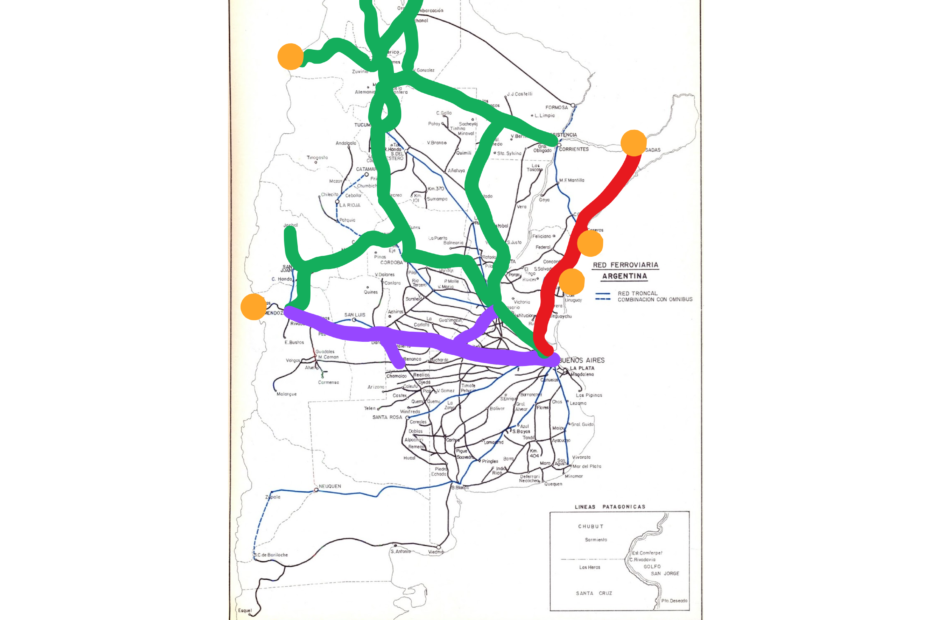

El corazón ferroviario del Mercosur y del Cono Sur

Las mallas ferroviarias de Brasil, Uruguay, Paraguay, Bolivia y Chile quedan conectadas por la malla de Argentina, particularmente por las vías de las tres trochas que el Gobierno Nacional de este país ha decidido privatizar.

La concesión de la sub red denominada Belgrano Cargas y Logística SA, es una oportunidad excepcional para los negocios ferroviarios y para la integración económica de los 6 países del Cono Sur.

La clave será el empresariado de la logística del camión de todos los países.

El camión es la dirección de esa orquesta en lo comercial y en la seguridad de reducción de huella de carbono, aumento de productividad, aumento de beneficios para todas las partes y, particularmente, lo que logrará un ferrocarril muy rentable. Eso hace el intermodalismo integración de los modos, donde lo único que compite son los negocios.

El Gobierno de Argentina tiene la oportunidad histórica de revertir 63 años de decadencia logística en la Región, donde ese País aportó el 87% de la pérdida de vías entre los 6 países más Perú.

Los 7.600 Km de red ferroviaria están sectorizados de tal forma que, la trocha estándar coincide con la de Uruguay y la de Paraguay, aunque no con la métrica de Brasil; la trocha métrica coincide con la del Norte de Chile hasta el Pacífico, las dos de Bolivia y, a través de Bolivia con la de Brasil hasta el Atlántico.

Sí, la licitación ferroviaria del Belgrano Cargas y Logística SA contiene una conexión bioceánica entre cinco países.

En cuanto al tramo de trocha ancha (1,676 m, Arg), no cruza a Chile, pero es soporte de las conexiones con Chile y el Este de Argentina, Brasil y Uruguay en una economía intermodal de transporte (ETI).

Difícilmente una malla ferroviaria tan pequeña y en un mismo país, alcance a ser el conector de otros 5 países. Constituye el mayor valor económico en la licitación de concesionamiento de ese ferrocarril.

Con una integración adecuada, regulaciones coherentes y condiciones que aseguren que no se repitan los errores de las anteriores concesiones, en pocos años una parte del ferrocarril de Argentina podría regresar al protagonismo que el Sur de la América del Sur exige que logre.

Libertad de Acceso: Entre la paquetería local y el comercio internacional está la Economía de Variedad

Atento al extremo perjuicio al comercio que hace el ferrocarril a Argentina, donde ni privado ni público ha dejado de perder infraestructura y clientes, resulta importante que su Gobierno logre disponer los condicionantes que aseguren la libertad de acceso de los negocios logísticos frente al monopolio de quienes no compiten.

La subaditividad es el defecto congénito del open access ferroviario (DB Cargo perdió 500 millones de Euros en 2023 y los operadores de Chile no logran aumentar volumen: tocaron el techo que les impone el modelo).

La disyuntiva política para los países del Cono Sur, es si el gobierno de Argentina decide por un modelo en el que compiten fuertemente los negocios y los servicios internacionales del e-commerce o la agricultura por ferrocarril no paran de crecer y dar rentabilidad (América del Norte), o un modelo que no logra crecer en cargas pero sí en gastos por cien mil millones de Euros cada año (Europa).

En realidad, el Modelo de América del Norte es privado, mientras que el europeo es estatal (las firmas estatales de un país “compiten” en los países vecinos).

La diferencia resultará en una oportunidad de un ferrocarril internacional con inversiones privadas del orden de los 15 mil millones, con cero aporte del Estado o una demanda de inversión pública irrecuperable del orden de 7 u 8 mil millones de dólares para un magro ferrocarril local de pocos clientes.

Entre trenes que corren por el buen negocio y trenes que trotan tras el subsidio

Los trenes de carga a 120 Km/h corren para ser cada vez más rentables, mientras que los filosóficamente lentos exprimen lo que queda de una vía y se esfuerzan por llorar ante los Estados para que los auxilien con más y más subsidios y obras.

La diferencia entre un tren de carga a una velocidad media de 15 kilómetros por hora y la de uno a 45 Km/h, es que en un caso necesita el triple de vagones para hacer lo que el segundo caso hará en triple de negocios. Imaginemos uno a 80 Km/h.

En el mismo orden y en conclusión, el caso de los vagones de carga de la totalidad de la flota ferroviaria de Argentina, convendrá su privatización definitiva hacia 10 o más pooles, que en pocos años sabrán darlos de baja e incorporar algunas miles de docenas, nuevos.

Dar los vagones en concesión será un dolor de cabeza, pues la casi totalidad son incompatibles con la rentabilidad (Y al poco tiempo pedirán subsidio y renovación al Estado).

Es decir, privatizar 100% la flota de vagones, concesionar con un símil modelo norteamericano podrá coincidir con una rápida revitalización en un marco de servicios domésticos, locales e internacionales. Un éxito para la gestión y un triunfo para el Sur del Cono Sur.

Bahía Blanca, Octubre 25 de 2024

Asociación Intermodal de América del Sur

¿Cómo avanzamos? Con usted como Socio. Con su Empresa como Socio Honorario.

Acceso a documentos y notas de AIMAS relacionadas

5F cumple con el inciso doctrinario C del artículo 2do Ley 27.132: Aquí la nota

Concesión a 99 años 5F: Aquí el documento completo

El ferrocarril de Argentina va a perjudicar a toda la Región si no migra al modelo integrado e intermodal: Aquí el documento completo

Economía de Variedad -para generar escala: Aquí la nota

Generación 5F: Modelo de integración intermodal ferroviaria: Ver nota aquí

Grupo ferroviario mexicano ratifica lo que sostenemos hace 8 años: Intermodal es lo que funciona: Aquí la nota

El tren urbano y el Pacífico de Jujuy a Arica: Aquí la nota

La logística del camión generará grandes inversiones ferroviarias -compiten los negocios, no los trenes: Aquí la nota

Ferrocarril Integrado para que la Minería, Oil&Gas se despeguen del retraso «open access»: Aquí la nota

El Cono Sur necesita que Argentina se decida por un ferrocarril rentable: Aquí la nota

¿Qué es el 5F?

Es el desarrollo de un modelo ferroviario realizado por el equipo de AIMAS a partir del éxito del modelo intermodal ferroviario – logístico – camión de Norteamérica, pero sumando cuatro factores heterodoxos para el aumento de producción y rentabilidad: 1) Profundizar la alianza intermodal con el camión en todo; 2) Atención de todo tipo de tráficos que sean negocio en todo lugar; 3) Inicio de rápida mejora con trenes mixtos de pasajeros que aseguren carga, e-commerce, paquetería y vagones sueltos en todo lugar (y que luego de la reconstrucción será el servicio premium -siempre «parando en todas»-); 4) En alianza con camiones y barcos de cabotaje, no compiten los trenes sino los negocios: El concesionario de la infraestructura opera la tracción, la vía y toda cuestión de la red, pero detrás de esa tracción van los vagones de cientos de diferentes negocios que compiten.

Una operación de un negocio ligado al ferrocarril integrado podrá partir de la consolidación de un único vagón hasta miles, aumentando drásticamente la capilaridad de la red.

AIMAS – Asociación Intermodal de América del Sur CUIT 33-71609939-9 – Matrícula 44.916 – Organizada: 27/5/2017 – Fundación: 4/12/2017 Alsina 19 6to piso Of. 9/10 – (B8000IHA) – Bahía Blanca – Buenos Aires – Argentina Cel. solo mensajes: +54 9 11 2191 1985 –www.aimas.org.ar |