El tren mixto aporta el 53,9% del excedente total del 5F, porque soporta sus costos de tracción, equipos y personal en el negocio de paquetería, e-commerce y pasajeros zonales (más carga premium), por lo que se asegura tracción sin costo (todo el precio del flete del vagón va a excedentes).

Los participantes del ecosistema integrado intermodal comparten ingresos por la tarifa base (equivalente al vagón de 80 toneladas de graneles actual), y de esos mismos excedentes (que el tren mixto asegura de que sean aún superiores).

El tren mixto (locomotoras, coches y furgones) no pagan el costo de la vía, pero garantizan la tracción de los vagones sin costo por movilizarlos.

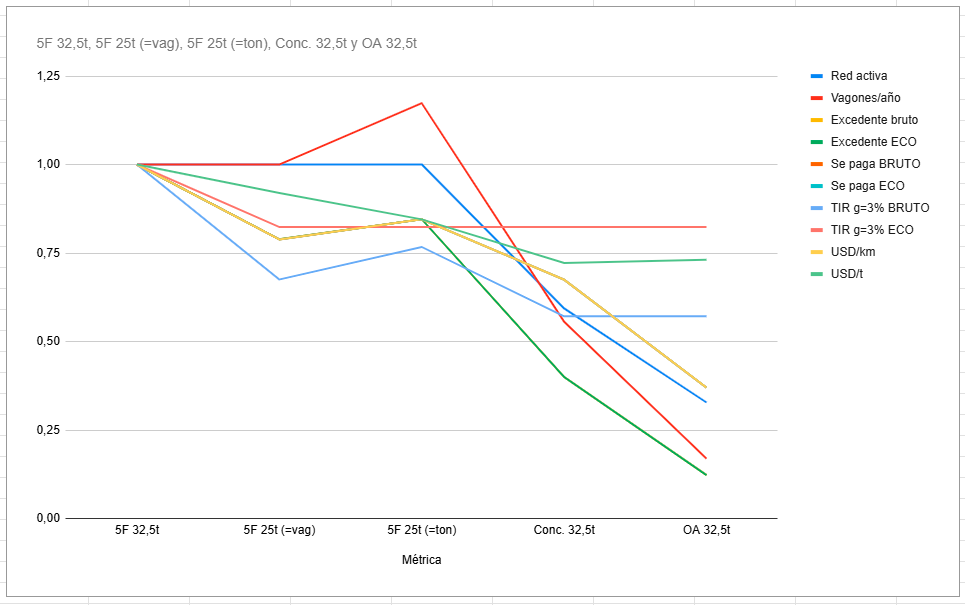

Sin tren mixto, el 5F a 32,5 txeje caería a cerca de 0,65 (veces para el repago de infraestructura).

El tren mixto no es un servicio de pasajeros subsidiado. Es el mecanismo que convierte ramales de 2.000 vagones/año en negocio rentable, porque arrastra desde el primer vagón sin umbral mínimo.

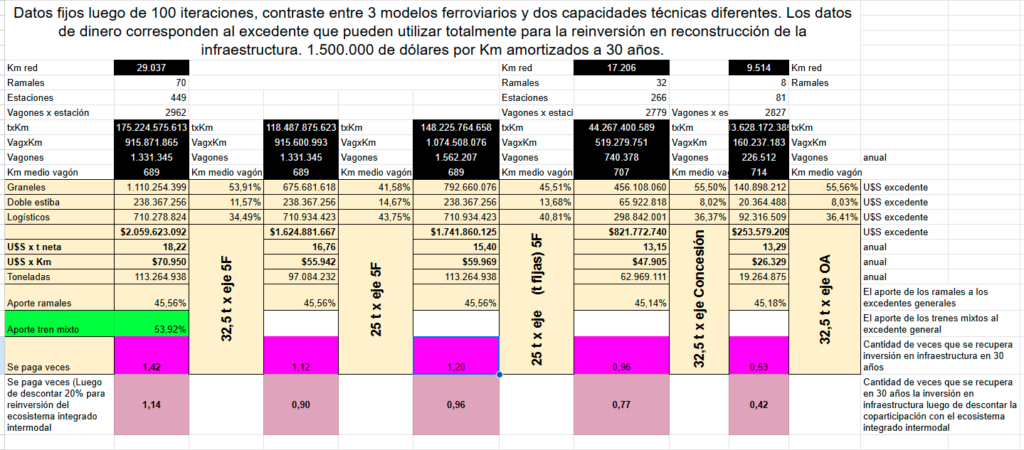

Alcance de los servicios, escala de la red, según lo analizado para un mismo mercado territorial (450 estaciones, 70 ramales, 130 M de toneladas anuales) y en base a las autoimposiciones de cada modelo:

- El 5F loga operar 29.031 km, 442 estaciones, 70 ramales, 113 M de t.

- El Concesionario logra operar 17.235 km, 266 estaciones, 32 ramales, 66 M de t.

- El Open Access logra operar 9.516 km, 80 estaciones, 8 ramales y 16M de t

Pese a la reducción de ramales y estaciones a solo los más productivos, no le alcanzan al concesionario ni al Open Access para lograr más excedentes por Km de vía que en el Modelo 5F.

Los cargadores menores, ubicados a lo largo de la red y alcanzados por el aliado y cliente camión, resultan en más del 50% de lo negocios del Modelo. La selección de solo los mejores ramales no compensa: el excedente absoluto del sistema es tres veces menor y el territorio cubierto es una fracción.